كيف تقود المركبات التجارية الكهربائية التغيير في أوروبا؟

لندن، المملكة المتحدة17 يونيو، 202523 دقيقة للقراءة

إطلاق فاريزون في ميلبروك، المملكة المتحدة، في 25 فبراير 2025.

يشهد قطاع النقل التجاري في أوروبا تحولاً جذرياً. فمع تشديد أهداف خفض الانبعاثات، وارتفاع تكاليف الوقود، وتزايد الإقبال على التسوق الإلكتروني، بات صناع القرار وشركات الخدمات اللوجستية يتجهون نحو المركبات التجارية الكهربائية باعتبارها حلاً واعداً لمواجهة التحديات البيئية واختناقات سلاسل التوريد. فاليوم، تجوب الشاحنات الكهربائية الخفيفة شوارع المدن المزدحمة بسرعة وسلاسة، بينما تستعد الشاحنات الثقيلة العاملة بالبطاريات لقطع مسافات طويلة عبر الطرق السريعة الأوروبية.

وبالتوازي مع ذلك، تضخ الحكومات تمويلاً عاماً هائلاً في مشاريع تطوير البنية التحتية لمحطات الشحن، في الوقت الذي تفرض فيه قيوداً أكثر صرامة على استخدام البنزين والديزل. ومن جانبهم، يسابق مصنعو السيارات الزمن لتحويل أساطيلهم إلى الكهرباء، على أمل التفوّق على المنافسين والامتثال للأنظمة الجديدة.

وتقود المركبات التجارية الخفيفة – لا سيما شاحنات التوصيل داخل المدن – هذا التحوّل المتسارع نحو الكهرباء. غير أن الثورة الكهربائية لا تقتصر على الطرق الحضرية، إذ يشهد قطاع المركبات الثقيلة هو الآخر تقدماً ملحوظاً، مدفوعاً بتحسّن مدى القيادة وتراجع التكاليف التشغيلية. وما كان يُنظر إليه يوماً كقطاع متخصص محدود النطاق، بات اليوم يرسّخ مكانته كمعيار جديد في عالم النقل.

ما مدى سرعة نمو سوق المركبات التجارية الكهربائية؟

يتزايد الطلب الأوروبي على المركبات التجارية الخفيفة عاماً بعد عام. ففي عام 2023، تم بيع 1.9 مليون مركبة من هذا النوع في القارة، كانت 1.7 مليون منها شاحنات صغيرة. وقد كانت الغالبية العظمى – بنسبة 99.1% – من المركبات التي يقل وزنها عن 3.5 طن. وبحسب التوقعات، سيصل عدد المبيعات السنوية بحلول عام 2032 إلى 2.4 مليون مركبة، ما يعكس معدل نمو سنوي مركب يبلغ 2.9%. [1]

وهذه الأرقام تخص المركبات الجديدة فقط؛ أما على الطرق، فإن حجم الأسطول الحالي للمركبات التجارية الخفيفة في أوروبا يفوق ذلك بكثير، حيث يجوب ما يُقدَّر بنحو 30.1 مليون شاحنة صغيرة طرق الاتحاد الأوروبي، تتمركز نصفها تقريباً في ثلاث دول فقط: فرنسا (6.5 ملايين مركبة)، وإيطاليا (4.5 ملايين)، وإسبانيا (4 ملايين). [2]ورغم أن عدد المركبات التجارية المتوسطة والثقيلة أقل نسبياً – ويبلغ قرابة 6 ملايين مركبة – إلا أن انتشارها يتركز بشكل مماثل في دول محددة، حيث تستحوذ كل من إيطاليا وألمانيا وبولندا مجتمعة على نحو نصف هذا الأسطول.

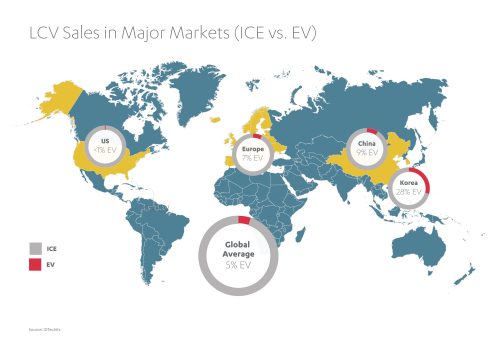

ومع ذلك، لا تزال الطرق الأوروبية تهيمن عليها مركبات الديزل. إذ يشكّل الديزل وقوداً لأكثر من 90% من المركبات التجارية الخفيفة، و96.4% من الشاحنات. وفي المقابل، لا تمثل الشاحنات الصغيرة العاملة بالبطاريات سوى 1.1% من الإجمالي، فيما لا تتجاوز نسبة الشاحنات عديمة الانبعاثات 0.1%. [3]

المصدر: IDTechEx

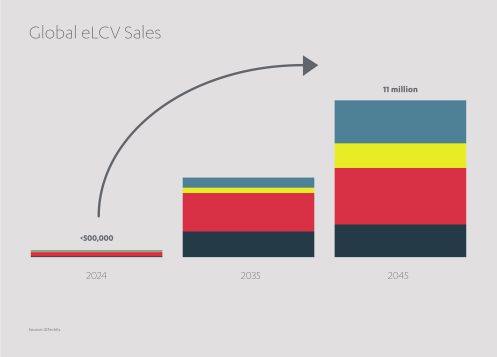

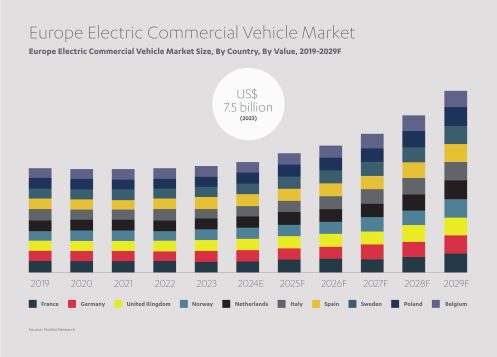

لكن ملامح التغيير تتسارع بشكل لافت. فقد قفزت مبيعات المركبات التجارية الخفيفة الكهربائية بنسبة 60% خلال عام 2023 – متجاوزة المتوسط العالمي – لتصل إلى ما يقرب من 150 ألف وحدة. [4]وبحلول عام 2032، من المتوقع أن تشكّل المركبات الكهربائية نحو 60% من إجمالي مبيعات هذه الفئة في أوروبا. [5]إنها فرصة مجزية للصنّاع والموزّعين على حد سواء. إذ تشير التقديرات إلى أن السوق سيقفز من 7.5 مليارات دولار في عام 2023 إلى 29.1 مليار دولار بحلول عام 2029، بمعدل نمو سنوي مركّب يتجاوز 25%. [6]عصر الشاحنة الكهربائية بات وشيكاً.

المصدر: IDTechEx

أين يتركز انتشار المركبات التجارية الكهربائية في أوروبا؟

إن أداء المركبات التجارية الكهربائية في أوروبا يتجاوز التوقعات – بل يتفوق على المتوسط العالمي. ففي عام 2023، تصدّرت فرنسا المشهد الأوروبي في قطاع الشاحنات التجارية الكهربائية، بدعم من الحوافز الحكومية القوية، والسياسات البيئية الصارمة، والتوسع السريع في البنية التحتية لمحطات الشحن. وقد أسهم الدعم على المستويين الوطني والمحلي – بما في ذلك الإعفاءات الضريبية، وبرامج الدعم، والمناطق منخفضة الانبعاثات – في تشجيع العديد من الشركات، ولا سيما المؤسسات الصغيرة والمتوسطة، على التحول إلى أساطيل كهربائية بالكامل. ومع تطوّر تقنيات البطاريات وتراجع التكاليف التشغيلية، يُتوقّع أن تحافظ فرنسا على صدارتها في تبنّي الشاحنات التجارية الكهربائية في أوروبا خلال السنوات المقبلة. فالدعم الحكومي، والبنية التحتية النامية، وتحوّل السوق نحو الكفاءة والاستدامة يرسّخ موقعها في طليعة هذا التحول المتسارع. [7]

المصدر: TechSci Research

ما هي أنماط الدفع الرئيسية في المركبات التجارية الكهربائية؟يتألف سوق المركبات التجارية الكهربائية في أوروبا من أربعة أنماط رئيسية لأنظمة الدفع، يُمثّل كلٌ منها استجابة نوعية لمتطلبات تشغيلية وتقنية مختلفة، وفقاً لاختلاف الاستخدامات وظروف التشغيل. 1. المركبات الكهربائية المعتمدة على البطاريات (BEV): مركبات كهربائية بالكامل، لا تُصدر أي انبعاثات، وتعتمد على بطاريات قابلة لإعادة الشحن. وهي مثالية لعمليات التوصيل داخل المدن بفضل مداها القصير، وانخفاض تكاليف الصيانة، ومزاياها البيئية الواضحة. 2. المركبات الهجينة الكهربائية (HEV): تجمع بين محرك احتراق داخلي ومحرك كهربائي. لا تحتاج إلى شحن خارجي، وتتميز بكفاءة أعلى في استهلاك الوقود. ملائمة للعمليات طويلة المدى، خاصة عندما تكون البنية التحتية للشحن محدودة. 3. المركبات الهجينة القابلة للشحن (PHEV): مماثلة للمركبات الهجينة الكهربائيةولكنها تدعم الشحن الخارجي. تعمل بالكهرباء في الرحلات القصيرة، وتتحول إلى الوقود في الرحلات الطويلة. توفر مرونة عالية للشركات التي تسعى إلى التوازن بين الاستدامة ومدى التشغيل. 4. المركبات الكهربائية العاملة بخلايا الوقود (FCEV): تستخدم الهيدروجين لتوليد الكهرباء، ولا تُنتج سوى بخار الماء كإنبعاثات. توفر مدى قيادة طويل وسرعة عالية في التزود بالوقود، ما يجعلها مناسبة للنقل الثقيل والمسافات الطويلة. إلا أن نموها يعتمد على توسّع البنية التحتية للهيدروجين الأخضر.

ما الذي يدفع نمو سوق المركبات التجارية الكهربائية في أوروبا؟

في صميم هذا النمو المتسارع، تبرز ثلاث عوامل أساسية تحرك السوق:

الاستدامة والبصمة الذكية للعلامة التجارية:تُنتج المركبات الكهربائية التجارية الخفيفة انبعاثات صفرية من العادم، ما يجعلها بديلاً مثالياً للأساطيل التقليدية العاملة بالديزل، والتي باتت تُعتبر من أبرز العوامل المؤثرة سلباً على البيئة وجودة الهواء في المناطق الحضرية. وقد بدأت الشركات في مختلف القطاعات – لا سيما في مجالات الخدمات اللوجستية، والتجزئة، والتوصيل في الميل الأخير – بدمج المركبات الكهربائية ضمن أساطيلها، في خطوة استراتيجية تتماشى مع أهداف الاستدامة المؤسسية والتوجه المجتمعي المتزايد نحو حماية البيئة. وليس الأمر محصوراً بالامتثال التنظيمي أو تقليل الانبعاثات فحسب، بل يُعد أيضاً قراراً تجارياً ذكياً بامتياز. فالأساطيل الصديقة للبيئة تلقى قبولاً متزايداً من المستهلكين ذوي الوعي البيئي، كما تحظى باهتمام متنامٍ من قِبل المستثمرين الباحثين عن استثمارات مسؤولة ومستدامة.

التوفير طويل الأمد: في ظل تقلب أسعار الوقود وارتفاع تكلفته، تسعى شركات النقل إلى بدائل أكثر استقراراً وكفاءة. وهنا تُقدّم المركبات الكهربائية خياراً جذاباً: فهي لا تعتمد على وقود متقلب السعر، وتحتوي على عدد أقل من الأجزاء الميكانيكية المتحركة مقارنة بمركبات محركات الاحتراق الداخلي، مما يجعلها أقل تكلفة في التشغيل والصيانة على المدى الطويل – ويوفّر وفورات كبيرة في إجمالي تكلفة الملكية. [8]

السياسات، والضغوط، والحوافز: تُشدد الحكومات الأوروبية الخناق على وسائل النقل كثيفة الانبعاثات، انسجاماً مع التزامات اتفاق باريس للمناخ، [9]إذ وضعت العديد من الدول أهدافاً طموحة لخفض الانبعاثات، ما يدفع بالشركات لاعتماد أساطيل أكثر نظافة عبر مزيج مدروس من التحفيز والقيود. فالمنح الحكومية، والحوافز الضريبية، والإعفاءات من رسوم الطرق تشجع على التحوّل، في حين تؤدي الحدود القصوى للانبعاثات والمناطق منخفضة الانبعاثات إلى زيادة الضغط على الأساطيل التقليدية.

وتتصدّر المفوضية الأوروبية هذا التوجه عبر “الاتفاق الأخضر الأوروبي” (Green Deal) وحزمة “الجاهزية لـ55 (Fit for 55)، التي تهدف إلى خفض انبعاثات غازات الاحتباس الحراري بنسبة 55% بحلول عام 2030 – واضعةً بذلك الإيقاع للتحول على مستوى القارة بأسرها. [10] وتشهد مناطق الانبعاثات المنخفضة في المدن الأوروبية – التي أصبحت بالفعل أمراً شائعاً – توسعاً ملحوظاً في إطار مبادرة “المدن الذكية والمحايدة مناخياً” التابعة للاتحاد الأوروبي. وتخطو عدة دول خطوات أكثر جرأة، بما في ذلك المملكة المتحدة، والنرويج، والدنمارك، وإسبانيا، حيث تعمل على تنفيذ مناطق خالية تماماً من الانبعاثات في كبريات مدنها.

ويتناغم هذا التوجه مع التحوّل المتسارع في قطاع الخدمات اللوجستية نحو المركبات الكهربائية، لاسيّما في خدمات “الميل الأخير”. ومع تزايد الازدحام في المراكز الحضرية وتشديد الأنظمة البيئية، تزداد جاذبية الشاحنات الكهربائية الخفيفة، بفضل قدرتها على التنقّل بسلاسة وفعالية ضمن مناطق الهواء النظيف، مع تقليل التكاليف التشغيلية في الوقت ذاته.

وتلعب برامج التمويل الوطني والأوروبي دوراً محورياً في دعم هذا التحول. ففي ديسمبر 2024، وقّعت شركة أيفينز (Ayvens) الفرنسية لإدارة وتأجير الأساطيل اتفاقية تمويل تاريخية بقيمة 700 مليون يورو مع “بنك الاستثمار الأوروبي (EIB)، بهدف توسيع أسطولها من الشاحنات التجارية الكهربائية الخفيفة (eLCVs) في جميع أنحاء أوروبا. وتشمل الاتفاقية قرضاً أخضر بقيمة 350 مليون يورو من بنك الاستثمار الأوروبي – يُعد الأول من نوعه في هذا المجال – إلى جانب استثمار موازٍ بقيمة مماثلة من قبل “أيفينز”. وسيدعم هذا التمويل نشر 19,000 شاحنة كهربائية خفيفة خلال السنوات الثلاث المقبلة، في كل من ألمانيا وفرنسا وإيطاليا وهولندا، ضمن مبادرة أوروبية طموحة للعمل المناخي. [11]

وبعد المركبات الخفيفة، تستعد الشاحنات الثقيلة لأن تكون محور المرحلة التالية. فالاتحاد الأوروبي يهدف إلى خفض انبعاثات الكربون من الشاحنات بنسبة 90% بحلول عام 2040، بينما تستثمر المملكة المتحدة نحو 250 مليون دولار أمريكي في برنامج تجريبي لتشغيل 370 شاحنة ثقيلة خالية من الانبعاثات، إلى جانب نشر نحو 60 محطة للشحن أو التزود بالوقود. .[12] وتقترب أوروبا من فرض حظر شامل على الشاحنات العاملة بالوقود الأحفوري، حيث حدد الاتحاد الأوروبي عام 2035 كموعد مستهدف، بينما تناقش المملكة المتحدة اعتماد موعد أقرب، بحلول عام 2030. [13] وفي موازاة ذلك، تدفع تحالفات دولية – مثل مبادرة EV100+ و”التحالف الأوروبي للشاحنات النظيفة” – باتجاه تسريع وتيرة كهربة الأساطيل. ويبدو أن وقود الديزل يسير فعلاً نحو نهاية الطريق.

ما هي أبرز الابتكارات الحديثة في تقنيات المركبات التجارية الكهربائية؟

بطاريات أفضل:شهدت البطاريات الحديثة قفزات هائلة في الأداء والقدرة على جعل المركبات الكهربائية التجارية الخفيفة (eLCVs) أكثر كفاءة وجدوى من الناحية التشغيلية. فهي اليوم تقدم مدى قيادة أطول، وعمر افتراضي أطول، وسرعة شحن أعلى، إلى جانب انخفاض كبير في تكاليف الصيانة مقارنة بمركبات محركات الاحتراق الداخلي. بين عامي 2015 و2023، ارتفع مدى القيادة المتوسط للمركبات الكهربائية التجارية الجديدة بنسبة 55%. [14] فعلى سبيل المثال، كانت النماذج الشائعة مثل “نيسان e-NV200″ و”رينو كانغو” توفر مدى يبلغ نحو 170 كيلومتراً في عام 2015، في حين وصلت مركبات مثل “هيونداي بورتر” و”فورد إي-ترانزيت” بحلول 2023 إلى مدى يتراوح بين 210 و260 كيلومتراً. ورغم هذا التقدم، لا تزال العديد من شركات تشغيل الأساطيل تطالب ببطاقات تعريف مدى أكثر دقة وشفافية، لتتمكن من التوسع في اعتماد المركبات الكهربائية بثقة. [15]

حلول ذكية أكثر تطوراً:يشهد سوق المركبات التجارية الكهربائية الخفيفة تسارعاً في تبنّي التقنيات الذكية، مثل أنظمة التتبع (Telematics)، وبرمجيات إدارة الأساطيل، وميزات القيادة الذاتية. تُتيح هذه الأدوات للمشغلين تحسين مسارات التوصيل، ومراقبة حالة البطارية، وإدارة الصيانة، وتعزيز الكفاءة التشغيلية الشاملة. كما أن التحليلات الفورية المعتمدة على البيانات تساهم في تقليل التكاليف وتحسين جودة الخدمات المقدّمة. وتُواصل هذه التقنيات تعزيز جاذبية سوق المركبات التجارية الكهربائية الخفيفة باعتبارها الخيار الأمثل للشركات الراغبة في تحقيق التميز التشغيلي والاستدامة.

تقنية “المركبة إلى الشبكة” (Vehicle-to-Grid – V2G): تمكّن هذه التقنية المركبات الكهربائية من إعادة ضخ الطاقة المخزنة داخل بطارياتها إلى شبكة الكهرباء عند الحاجة. تُسهم تقنية المركبة إلى الشبكة في موازنة العرض والطلب على الكهرباء، لا سيّما خلال فترات الذروة، من خلال تغذية الشبكة بالطاقة الفائضة المخزّنة في بطاريات المركبات. وتتيح هذه التقنية لمشغّلي الأساطيل تحويل مركباتهم إلى أصول طاقة متنقلة، بما يفتح المجال أمام فرص جديدة لتحقيق الإيرادات عبر بيع الطاقة غير المستخدمة. ومع تسارع اعتماد المركبات الكهربائية، يتوقع أن تلعب تقنية من المركبة إلى الشبكة دوراً محورياً في إدارة الطاقة الذكية، وتعزيز مرونة الشبكات الكهربائية في المستقبل.

كيف تستجيب الشركات المُصنّعة للطلب المتزايد في أوروبا على المركبات التجارية الكهربائية؟

تهيمن مجموعة “ستيلانتس” على سوق المركبات التجارية الخفيفة في أوروبا، حيث تستحوذ على ثلث إجمالي المبيعات، تليها “فورد” بنسبة 18%، ثم تحالف “رينو-نيسان” بنسبة 15%، وشركتا “فولكسفاغن” و”مرسيدس-بنز” الألمانيتان بنسبة مجتمعة تبلغ 21.5%. [16] كما بدأت عدة علامات صينية بارزة دخول السوق الأوروبية للمركبات التجارية، من بينها “بي واي دي”، و”سايك موتور (MG)، و”جيلي”، وشركاتها التابعة، محققة تقدماً ملحوظاً في هذا القطاع. ومع نضوج التقنيات الأساسية للمركبات الكهربائية، أصبحت معظم الشركات المُصنّعة الكبرى تقدّم – أو تطوّر حالياً – نسخاً كهربائية من طرازاتها التجارية الأساسية.

واليوم، يوجد أكثر من 100 طراز من المركبات التجارية الكهربائية الخفيفة في الأسواق، من شركات عالمية مثل “رينو”، و”فورد”، و”هيونداي”، و”جيلي”، تعكس توجّهات التصميم الحديثة، وتطوّر تقنيات البطاريات والمحركات. وقد كشفت “ستيلانتس” في عام 2023 عن تحديث شامل لمجموعة شاحناتها الكهربائية، عبر إطلاق 12 طرازاً جديداً. وفي المقابل، قدّمت “مرسيدس-بنز” طراز “إي-سيتان” (eCitan)، وهي شاحنة صغيرة كهربائية بالكامل مخصصة لخدمات التوصيل والنقل داخل المدن.

وتخطط “رينو” لإطلاق ثلاثة طرازات جديدة بحلول عام 2026، تشمل الجيل الجديد من ترافيك (Trafic)، إلى جانب إستافيت (Estafette) و “إي-تيك” (E-Tech)، وجولِيت (Goelette) ، اللذين يعيدان إحياء طرازين تاريخيين برؤية كهربائية حديثة. تتقدّم الشركات الصينية المُصنّعة (OEMs) في إنتاج طرازات الشاحنات الكهربائية الثقيلة، حيث تنتج نحو 430 طرازاً، تُشكّل الحافلات المخصصة للنقل الحضري نحو 40% منها. وفي المقابل، تُنتج الشركات الأوروبية نحو 120 طرازاً فقط، لكنها توفّر توزيعاً أكثر توازناً عبر مختلف الفئات، بما في ذلك النسبة الأعلى من شاحنات النقل الثقيل، والتي تمثّل أكثر من 20% [17] من مجمل الطرازات الأوروبية. وتنتج أوروبا أيضاً نسبة مهمة من الشاحنات الكهربائية الثقيلة المتخصصة، مثل شاحنات النفايات، والتي أصبحت بالفعل قادرة على منافسة نظيراتها العاملة بالوقود الأحفوري من حيث التكلفة. [18] وعلى الرغم من أن عدد الشركات المصنّعة للشاحنات الثقيلة الكهربائية في أوروبا بلغ 36 في عام 2023 – مطابقةً للصين من حيث الكم – إلا أن السوق الأوروبية لا تزال تهيمن عليها أسماء راسخة، ما يُحد من فرص دخول لاعبين جدد. [19]

ما هي الجهود التي تبذلها جميل للسيارات لدعم نمو المركبات التجارية الكهربائية؟

في سبتمبر 2024، أعلنت جميل للسيارات (الدولية) عن توقيع اتفاقية توزيع عالمية رئيسية مع شركة جيلي فاريزون، تغطي 11 دولة يبلغ مجموع سكانها أكثر من 450 مليون نسمة. وبموجب الاتفاق، ستتولى جميل للسيارات توزيع المجموعة الكاملة من المركبات التجارية العاملة بالطاقة الجديدة التابعة لفاريزون أوتو (Farizon Auto)، بما في ذلك الطرازات الكهربائية، مع احتمال إدراج طرازات هجينة وهيدروجينية وميثانولية في المستقبل. وتمثل هذه الشراكة دخولاً إلى أسواق جديدة لمجموعة جيلي، كما تعكس التزام جميل للسيارات بتوسيع وتنويع حلول التنقل المستدام عالمياً، بالاستفادة من خبرة تمتد لأكثر من 70 عاماً في قطاع السيارات. وفي إطار هذه الاتفاقية، أطلقت جميل للسيارات في عام 2025 مركبة “فاريزون إس في” الكهربائية في المملكة المتحدة وأستراليا والإمارات، ما مثّل دخولاً مشتركاً جديداً لكلا الشركتين في هذه الأسواق.

تُعد “فاريزون إس في” مركبة فان كهربائية كبيرة مُصمّمة منذ البداية لتكون كهربائية بالكامل (born-electric)، وقد طُوّرت خصيصاً لتلبية احتياجات أساطيل النقل في الأسواق الأوروبية. وتتميّز هذه المركبة بتقنيات متطورة، من أبرزها نظام القيادة السلكية مزدوجة التكرار (dual-redundancy drive-by-wire)، وتقنية دمج الخلايا مباشرة في حزمة البطارية (cell-to-pack)، ما يساهم في تعزيز مدى القيادة، وكفاءة الأداء، والسلامة، وسعة الحمولة. وتتوفر “فاريزون إس في” بعدة طرازات متنوعة من حيث الطول، والارتفاع، وسعة البطارية، لتناسب مختلف متطلبات التشغيل.

وقد أبرمت شركة جميل للسيارات – المملكة المتحدة سلسلة من الشراكات الاستراتيجية مع جهات بارزة في قطاع النقل البريطاني، من بينها هيئة الطرق البريطانية (AA) وشركة “دي اتش إل” (DHL)، مما يعزّز الثقة في هذا الطراز الكهربائي الجديد ويؤكد جاهزيته للأسواق الأوروبية. بالإضافة إلى ذلك، تم طرح الشاحنة الكهربائية المتوسطة Farizon H9E في كلٍّ من الإمارات العربية المتحدة وأستراليا.

عقدت جميل للسيارات المملكة المتحدة شراكة مع هيئة الطرق البريطانية (AA) لتوفير خدمات الصيانة والإصلاح والمساعدة على الطريق في جميع أنحاء البلاد لمركبة “فاريزون اس في”الكهربائية بالكامل. تتضمن حزمة الدعم 100 فنّي متنقل وأكثر من 200 ورشة عمل، مع تغطية شاملة لخدمات ما بعد البيع تأتي كميزة قياسية دون أي تكلفة إضافية على العملاء – بما في ذلك ضمان شامل لمدة 4 سنوات أو 120,000 ميل، ما يوفر راحة بال طويلة الأمد. حقوق الصورة: جميل للسيارات

قامت جميل للسيارات المملكة المتحدة بتعيين “دي اتش أل” (DHL) لإدارة لوجستيات المركبات المكتملة وقطع الغيار الخاصة بالشاحنة الكهربائية الجديدة كلياً “فاريزون اس في” في المملكة المتحدة، مما يمنح جميل للسيارات شبكة متكاملة من الخدمات اللوجستية “جاهزة للتوصيل والتشغيل” تدعم النمو المتسارع للشركة. وستستفيد جميل للسيارات من خبرة “دي اتش أل” الواسعة في إدارة الأساطيل، بما يعزز الكفاءة ويواكب التوسع المستقبلي. حقوق الصورة: جميل للسيارات

كما أعلنت جميل للسيارات عن حصولها على حقوق التوزيع الحصرية لمركبات الطاقة الجديدة التابعة لشركة “جي إيه سي” (GAC) في بولندا، في خطوة تمهّد الطريق لإطلاق سيارات ركّاب كهربائية متطورة من علامتَي آيون (Aion) وهايبتيك (Hyptec) في السوق البولندي. وفي السياق ذاته، تعمل جميل للسيارات على تعزيز شراكتها مع “جيلي أوتو” (Geely Auto) في بولندا لتوزيع مجموعتها المتقدمة من مركبات الطاقة الجديدة، مما يُتيح للمستهلكين في بولندا الوصول إلى طيف من المركبات الذكية، عالية التقنية، والمستدامة، من بين أبرز ما تنتجه شركات صناعة السيارات الصينية.

كيف تتطور تقنيات بطاريات المركبات الكهربائية في أوروبا؟

لا مستقبل للمركبات الكهربائية دون بطاريات تواكب الطموح. ولحسن الحظ، فإن أوروبا تتمتع بموقع قوي في هذا المجال، سواء من حيث التصنيع أو الابتكار المستمر أو حتى الخدمات المتعلقة بنهاية عمر البطارية. فعلى مدار السنوات الخمس الماضية، أدى حجم الاستثمارات الكبير في مجالي التعدين والتكرير إلى تحقيق فائض في معادن أساسية مثل الكوبالت والنيكل والليثيوم، وهو ما ساعد في إبقاء المعروض متقدماً على الطلب، وأسهم في خفض أسعار البطاريات والمعادن المستخدمة فيها. ويُلبى الجزء الأكبر من الطلب على بطاريات المركبات الكهربائية في أوروبا من خلال الإنتاج المحلي أو الإقليمي، رغم أن القارة لا تزال تعتمد على الواردات لتغطية أكثر من 20% من احتياجاتها. [20] وتبقى الصين المُصدِّر الأكبر لبطاريات المركبات الكهربائية على مستوى العالم. وفي عام 2023، أنتجت أوروبا ما يقارب 110 غيغاواط/ساعة من البطاريات، إلى جانب تصنيع 2.5 مليون مركبة كهربائية، مع تصدّر بولندا والمجر قائمة الدول الأوروبية في حجم إنتاج البطاريات. وبحسب التقديرات، فإن “قانون الصناعة الأوروبية الخالية من الكربون” (Net Zero Industry Act) إلى جانب تخفيف قواعد المساعدات الحكومية، قد استقطبا استثمارات كافية لبلوغ أهداف الاتحاد الأوروبي المتعلقة بالكهرباء والنقل بحلول عام 2030. [21]

وفي هذا السياق، اكتسبت بطاريات فوسفات الحديد والليثيوم (LFP) – المعروفة باستقرارها وطول عمرها الافتراضي – زخماً متسارعاً، إذ شكلت في عام 2023 أكثر من 40% من الطلب العالمي على بطاريات المركبات الكهربائية من حيث السعة، أي أكثر من ضعف حصتها في عام 2020. وعلى الرغم من أن الصين تتصدر إنتاج هذه البطاريات واعتمادها (حيث تُستخدم في ثلثي مركباتها الكهربائية)، فإن أوروبا والولايات المتحدة ما زالتا تميلان إلى البطاريات ذات التركيبة العالية من النيكل، فيما لا تتجاوز حصة بطاريات فوسفات الحديد والليثيوم في أسواقهما نسبة 10%. [22]

ومن جهة أخرى، تسهم الابتكارات مثل تقنيات “البطارية المتكامل بالخلايا” (Cell-to-Pack) و”من الخلية إلى الهيكل” (Cell-to-Chassis) في تحسين أداء بطاريات فوسفات الحديد والليثيوم، بينما تدعم التحسينات في عمليات التصنيع – مثل الأقطاب متعددة الطبقات – إمكانية الشحن فائق السرعة. ويجري العمل حالياً على زيادة محتوى المنغنيز في بطاريات فوسفات الحديد والليثيوم وبطاريات النيكل-المنغنيز-الكوبالت بهدف رفع كثافة الطاقة أو خفض التكاليف.

وفي الوقت نفسه، يجري استكشاف بطاريات الصوديوم-أيون كبديل منخفض التكلفة ومنخفض الاعتماد على المعادن. ورغم أن هذا النوع من البطاريات نشأ في الولايات المتحدة وأوروبا، إلا أن الصين باتت تهيمن على إنتاجه، بقدرة إنتاجية تُقدّر بعشرة أضعاف قدرة بقية دول العالم مجتمعة. [23]

ما التحديات الرئيسية أمام انتشار المركبات التجارية الكهربائية؟

رغم تنامي الثقة في مستقبل المركبات الكهربائية التجارية، إلا أن تحقيق التحول الكامل يتطلب معالجة عدد من التحديات الجوهرية:

أولاً: القدرة على تحمّل التكاليف: رغم التحوّل المتزايد الذي تقوده المركبات الكهربائية في قطاع الخدمات اللوجستية، لا تزال التكلفة الأولية المرتفعة تشكّل عائقاً حقيقياً أمام العديد من مشغّلي الأساطيل، خصوصاً الشركات الصغيرة والمتوسطة. فعلى الرغم من أن المركبات الكهربائية التجارية الخفيفة تُوفّر وفورات واضحة في التشغيل والصيانة مقارنة بمركبات الديزل، إلا أن سعر الشراء المبدئي المرتفع – الناتج أساساً عن تكلفة البطاريات – يظل من أبرز التحديات التي تعيق تسريع وتيرة التحوّل. إضافة إلى ذلك، فإن ضعف قيمة إعادة البيع بالنسبة لبعض الطرازات يؤثر على جاذبية الاستثمار في هذه المركبات، ويحدّ من تنافسية إجمالي تكلفة الملكية بالمقارنة مع نظيراتها التقليدية. ومع ذلك، تُشير المؤشرات إلى أن هذه الفجوة آخذة في التراجع تدريجياً، مدفوعة بعدة عوامل متكاملة، من بينها الانخفاض المستمر في أسعار البطاريات، واتساع نطاق الإنتاج، وارتفاع مستويات الدعم الحكومي. وبحسب تقديرات العديد من المحللين، فإن نقطة التوازن بين المركبات الكهربائية ومركبات الاحتراق الداخلي من حيث السعر والقيمة أصبحت قريبة، وقد تتحقق في المستقبل القريب. وعند بلوغ هذه المرحلة، لن تُعدّ المركبات الكهربائية خياراً مرتفع التكلفة أو محصوراً بالنطاق البيئي، بل ستتحوّل إلى خيار اقتصادي فعّال وواقعي أمام شريحة أوسع من الشركات في السوق الأوروبية..

محدودية الطرازات: حتى الآن، يظل تنوع الخيارات هو “نقطة ضعف” قطاع المركبات التجارية الكهربائية. فرغم الزيادة المطردة في عدد الشاحنات الكهربائية والمركبات التجارية الخفيفة، إلا أن تنوع الطرازات لا يزال محدوداً مقارنةً بالتشكيلة الواسعة والمتخصصة لمركبات محركات الاحتراق الداخلي. وقد لا تلبّي الخيارات الكهربائية الحالية احتياجات مشغّلي الأساطيل الذين يتطلعون إلى مواصفات تشغيلية دقيقة، سواء من حيث أحجام الحمولة غير التقليدية، أو التهيئة المخصصة، أو المتطلبات الخاصة بقطاعات معينة.

عمر البطارية وأداؤها: رغم التقدّم اللافت في تقنيات البطاريات، لا تزال المخاوف بشأن التحمل وطول العمر تلاحق قطاع المركبات التجارية الكهربائية الخفيفة. فحتى أفضل البطاريات تتعرض للتدهور مع مرور الوقت، ما يؤدي إلى انخفاض المدى التشغيلي، وتراجع الأداء، وزيادة التكاليف التشغيلية. وبالنسبة لمديري الأساطيل، الذين يتحلّون بحساسية عالية تجاه النفقات الرأسمالية، فإن احتمالية استبدال البطارية في منتصف دورة حياة المركبة قد تكون عاملاً كافياً لتأجيل أو إلغاء قرار الشراء. ولذلك، فإن تعزيز استدامة البطاريات، إلى جانب تطوير حلول إعادة التدوير، يعدّان شرطين أساسيين لضمان الجاذبية طويلة الأمد للمركبات التجارية الكهربائية.

الطاقة والبنية التحتية للشحن: مع تضاعف أساطيل المركبات الكهربائية في أوروبا، يزداد الضغط على أنظمة الطاقة في القارة. فشبكات الكهرباء، المصممة لتلبية الطلب التقليدي، تواجه مستقبلاً كهربائياً تتطلب فيه الأساطيل التجارية الكبيرة شحناً سريعاً ومتاحاً على مدار الساعة. وترتفع مخاطر الضغط على الشبكة خلال ساعات الذروة، ما قد يتسبب في إرهاق بنى تحتية لم تُصمَّم لتحمّل هذه الأحمال. كما أن عملية ترقية الشبكات الكهربائية ستكون مكلفة وتستغرق وقتاً طويلاً. أما بالنسبة لمشغلي الأساطيل، فالتحدي لا يقتصر على “أين” يمكن الشحن، بل أيضاً “متى”.

ورغم أن البنية التحتية بدأت تلحق بركب التحوّل نحو الكهرباء، فإن هذا التقدّم لا يزال بطيئاً وغير متكافئ. فخدمات الشحن العام ما زالت متفاوتة من حيث التوزيع والكفاءة، لا سيّما خارج المراكز الحضرية الكبرى. أما في المناطق الريفية وشبه الحضرية، فإن ندرة محطات الشحن السريع تظلّ مصدر قلق رئيسي، حيث تُغذي ما يُعرف بـ”قلق المدى”، مما يدفع العديد من الشركات إلى التردّد في تبني المركبات الكهربائية ضمن أساطيلها. ولتجاوز هذه الفجوة المتنامية، لجأ الاتحاد الأوروبي إلى أدواته التشريعية لإحداث تحوّل بنيوي في البنية التحتية وتحفيز القطاع على التوسّع. فبموجب لائحة البنية التحتية لوقود النقل البديل (AFIR)، التي أُقرت بشكل نهائي في أواخر عام 2023، أصبحت الدول الأعضاء ملزمة بتوفير محطات شحن سريع للمركبات الخفيفة كل 60 كيلومتراً على طول محاور النقل الرئيسية، وذلك بحلول عام 2030. أما فيما يخص المركبات الثقيلة، فبحلول نهاية عام 2025، يجب أن تحتوي كل محطة مخصصة لها على شاحن فائق السرعة بقدرة لا تقل عن 350 كيلوواط، في خطوة تهدف إلى تمهيد الطريق أمام تحوّل أكثر شمولاً وتوازناً في قطاع النقل الكهربائي الأوروبي. [24]

أما المملكة المتحدة، فقد ألغت الدعم المباشر لمستهلكي المركبات الكهربائية، لكنها ضاعفت جهودها في تطوير البنية التحتية، حيث قامت بتركيب أكثر من 53,600 محطة شحن عامة خلال عام 2023 وحده، وتستهدف الوصول إلى 300,000 نقطة شحن بحلول نهاية العقد. .[25] وفي ألمانيا، يجري العمل على نشر 350 مركز شحن على امتداد الطرق السريعة في البلاد. [26] لكن التركيز اليوم لا يقتصر على عدد المحطات، بل بدأ المنظمون يوجهون أنظارهم نحو تحسين تكامل أنظمة الدفع، ورفع كفاءة التشغيل، وضمان العدالة في الوصول إلى محطات الشحن.

ويمثل الشحن فائق القدرة – لا سيما لشاحنات النقل الثقيلة الكهربائية – تحديات جديدة، إذ إن شدة استهلاك الطاقة في الشحن السريع قد تُحدث اضطراباً في شبكات الكهرباء المحلية، خصوصاً في المناطق الصناعية التي تعمل فيها عدة شواحن ضخمة بقدرات ميغاواطية في الوقت ذاته. وتعمل بعض الحكومات، مثل هولندا، على تجريب استراتيجيات للتخفيف من هذه الذروات في الاستهلاك، من خلال الجمع بين توليد الطاقة المتجددة وتخزينها في الموقع. [27] كما يجري اختبار حلول أكثر فعالية – مثل أنظمة الطرق الكهربائية أو استبدال البطاريات – بهدف تقليل الضغط وتسريع عمليات التبديل والشحن. وما لم تواكب البنية التحتية هذا النمو المتسارع، فقد تتعثّر وعود اللوجستيات الخالية من الانبعاثات في طوابير انتظار على أقرب مقبس شحن متاح. [28]

كيف يبدو مستقبل المركبات التجارية الكهربائية في أوروبا؟

لم يعد قطاع المركبات التجارية الكهربائية في أوروبا مجرد تجربة، بل بات حتمية واقعية. فالشاحنات والفانات الكهربائية بدأت تشق طريقها بثقة في ممرات المدن وممرات النقل اللوجستي على حد سواء. وقد مهّد صانعو السياسات الطريق من خلال أهداف صارمة لخفض الانبعاثات، وحوافز سخية، وتشريعات متزايدة لتقييد دخول المناطق الحضرية. ومن جانبهم، يواكب المصنعون هذه التوجهات بدفع من القوانين والطلب المتزايد، ويطرحون نماذج أكثر قدرة وتنافسية في الأسعار. أما المستثمرون، فقد بدأوا بالفعل يستشعرون اقتراب نقطة التحوّل، ويُضخّون رؤوس أموالهم بكثافة في مختلف أركان القطاع – من تقنيات البطاريات إلى البنية التحتية.

ومع ذلك، لا يزال طريق التحوّل الكهربائي محفوفاً بالتحديات. فشبكات الشحن لا تزال متقطعة، خصوصاً خارج المراكز الحضرية الكبرى. وسلاسل توريد البطاريات تعاني من الضغوط، وشبكات الطاقة تتأوه تحت وطأة الطلب المتزايد. كما أن المخاوف المرتبطة بالتكلفة ومدى القيادة لا تزال قائمة، لا سيما بين مشغلي الأساطيل الصغيرة. إلا أن هذه العقبات آخذة في التآكل. فالتقنيات تتطور، واقتصادات الحجم بدأت تؤتي ثمارها، والزخم السياسي لا يمكن إنكاره. في الوقت الراهن، قد يواصل الديزل هيمنته على الطرقات، لكن كل المؤشرات توحي بأن مستقبل الشحن في أوروبا سيبدأ همساً… لا بضجيجٍ وصخب.

خمس حقائق سريعة عن سوق المركبات التجارية الكهربائية في أوروبا

كم يبلغ عدد مركبات النقل الخفيفة الكهربائية التي بيعت في أوروبا عام 2023؟

تم بيع ما يقرب من 150,000 مركبة نقل خفيفة كهربائية في أوروبا عام 2023، بزيادة نسبتها 60% مقارنة بالعام السابق.

ما النسبة المتوقعة لمبيعات المركبات الخفيفة الكهربائية من إجمالي السوق الأوروبي بحلول عام 2032؟

من المتوقع أن تمثل المركبات الخفيفة الكهربائية 60% من إجمالي مبيعات المركبات الخفيفة في أوروبا بحلول عام 2032.

ما هو الهدف الذي حدده الاتحاد الأوروبي لخفض انبعاثات الكربون من الشاحنات بحلول عام 2040؟

يهدف الاتحاد الأوروبي إلى خفض انبعاثات الكربون من الشاحنات بنسبة 90% بحلول عام 2040.

كيف تحسّن مدى سير المركبات الخفيفة الكهربائية الجديدة خلال السنوات الأخيرة؟

بين عامي 2015 و2023، ارتفع متوسط مدى سير المركبات الخفيفة الكهربائية الجديدة بنسبة 55%، حيث وصل مدى بعض الطرازات الحديثة إلى ما بين 210 و260 كيلومتراً.

ما هو الشرط المتعلق بالبنية التحتية الذي فرضه الاتحاد الأوروبي على المركبات الكهربائية على طول الطرق الرئيسية؟

بموجب لائحة البنية التحتية للوقود البديل، يتعين على دول الاتحاد الأوروبي ضمان وجود شواحن سريعة للمركبات الخفيفة كل 60 كيلومتراً على الطرق الرئيسية بحلول عام 2030.

مومباي، الهند27 أغسطس، 2025

مومباي، الهند27 أغسطس، 2025 18 دقيقة للقراءة

18 دقيقة للقراءة